2018-2024年中國空調(diào)行業(yè)市場全景調(diào)研及發(fā)展前景預(yù)測

近年來,中國空調(diào)行業(yè)經(jīng)歷了快速發(fā)展,市場規(guī)模不斷擴(kuò)大,技術(shù)創(chuàng)新不斷涌現(xiàn)。本報(bào)告基于全面的市場調(diào)研,從市場規(guī)模、競爭格局、技術(shù)趨勢(shì)、政策影響及未來發(fā)展前景等方面進(jìn)行系統(tǒng)分析,旨在為行業(yè)決策者提供參考。

一、市場概況與規(guī)模

2018年至2023年,中國空調(diào)行業(yè)整體呈現(xiàn)穩(wěn)定增長態(tài)勢(shì)。受城鎮(zhèn)化進(jìn)程加快、居民可支配收入提升以及氣候變暖等因素驅(qū)動(dòng),家用和商用空調(diào)需求持續(xù)上升。據(jù)調(diào)研,2018年市場規(guī)模約為5000億元人民幣,到2023年已增長至約7000億元,年均復(fù)合增長率達(dá)到7%。預(yù)計(jì)到2024年,市場規(guī)模將進(jìn)一步擴(kuò)大,接近7500億元。

二、競爭格局分析

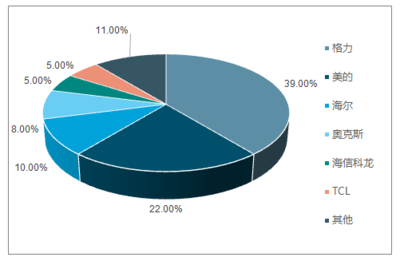

空調(diào)行業(yè)競爭激烈,頭部企業(yè)如格力、美的、海爾占據(jù)主導(dǎo)地位,市場份額合計(jì)超過70%。這些企業(yè)通過技術(shù)創(chuàng)新、渠道下沉和品牌建設(shè),鞏固了市場優(yōu)勢(shì)。同時(shí),二線品牌如奧克斯、TCL等通過差異化策略和價(jià)格競爭,逐步擴(kuò)大市場份額。線上渠道的快速發(fā)展也為新興品牌提供了機(jī)遇,但整體市場集中度仍較高。

三、技術(shù)發(fā)展趨勢(shì)

節(jié)能環(huán)保和智能化成為空調(diào)技術(shù)發(fā)展的核心方向。變頻技術(shù)、新能源應(yīng)用(如太陽能空調(diào))以及物聯(lián)網(wǎng)智能控制系統(tǒng)的普及,顯著提升了產(chǎn)品能效和用戶體驗(yàn)。例如,2022年以來,智能空調(diào)的市場滲透率已超過40%,預(yù)計(jì)到2024年將進(jìn)一步提升至60%。綠色制冷劑的研發(fā)和應(yīng)用也受到政策支持,推動(dòng)行業(yè)向低碳轉(zhuǎn)型。

四、政策與外部環(huán)境影響

國家政策對(duì)空調(diào)行業(yè)影響深遠(yuǎn)。“雙碳”目標(biāo)推動(dòng)能效標(biāo)準(zhǔn)升級(jí),如新能效標(biāo)識(shí)的實(shí)施促使企業(yè)加速產(chǎn)品迭代。同時(shí),房地產(chǎn)市場的調(diào)控和國際貿(mào)易環(huán)境的變化,也對(duì)行業(yè)需求產(chǎn)生波動(dòng)。例如,2020年新冠疫情導(dǎo)致供應(yīng)鏈中斷,但隨后在2021-2022年出現(xiàn)報(bào)復(fù)性消費(fèi),市場迅速恢復(fù)。

五、發(fā)展前景預(yù)測

展望2024年,中國空調(diào)行業(yè)將面臨機(jī)遇與挑戰(zhàn)并存。一方面,農(nóng)村市場潛力巨大,隨著鄉(xiāng)村振興戰(zhàn)略推進(jìn),三四線城市及農(nóng)村地區(qū)的普及率有望提升;另一方面,原材料價(jià)格波動(dòng)和國際貿(mào)易摩擦可能帶來成本壓力。預(yù)計(jì)未來幾年,行業(yè)將保持中低速增長,年均增長率在5%-6%之間,智能化、綠色化產(chǎn)品將成為增長主力。企業(yè)需加強(qiáng)創(chuàng)新、優(yōu)化供應(yīng)鏈,以應(yīng)對(duì)市場變化。

中國空調(diào)行業(yè)正從高速增長轉(zhuǎn)向高質(zhì)量發(fā)展階段。通過深入的市場調(diào)研和前瞻分析,本報(bào)告為相關(guān)企業(yè)提供了戰(zhàn)略參考,助力其在競爭中把握先機(jī)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.czy2009.com/product/4.html

更新時(shí)間:2026-05-24 13:14:42